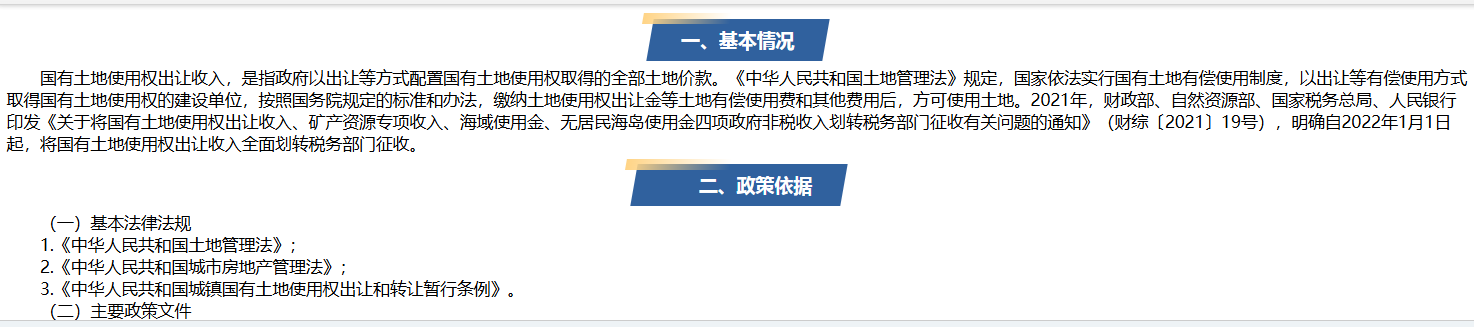

国有土地使用权出让收入,是指政府以出让等方式配置国有土地使用权取得的全部土地价款。《中华人民共和国土地管理法》规定,国家依法实行国有土地有偿使用制度,以出让等有偿使用方式取得国有土地使用权的建设单位,按照国务院规定的标准和办法,缴纳土地使用权出让金等土地有偿使用费和其他费用后,方可使用土地。2021年,财政部、自然资源部、国家税务总局、人民银行印发《关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知》(财综〔2021〕19号),明确自2022年1月1日起,将国有土地使用权出让收入全面划转税务部门征收。

市、县自然资源部门与国有土地使用权受让人在签订土地出让合同时,应当明确约定该国有土地使用权受让人应当缴纳的土地出让收入具体数额、缴交地方国库的具体时限以及违约责任等内容。国有土地使用权受让人应严格履行国有土地出让合同,在规定的时间内将应缴国库的土地出让收入及时足额缴入地方国库。

国有土地使用权出让收入全额纳入地方政府性基金预算管理。在政府收支分类科目中,不含计提和划转部分的国有土地使用权出让收入,列入“政府性基金收入”第103类01款48项“国有土地使用权出让收入”;计提和划转部分,列入46项“国有土地收益基金收入”、47项“农业土地开发资金收入”。

本文刊发于《中国税务报》2025年4月11日B2版。

为进一步深化产教融合、创新校企合作模式,以党建引领高质量发展,2025年11月17日,企臣党支部与...

为深入传承红色基因,弘扬伟大抗美援朝精神,进一步激发企臣员工的爱国情怀与责任担当,11月8日,...

会议目的2025年10月13日,企臣财税集团召开第三季度工作总结会,公司管理层及骨干员工参会,旨在...

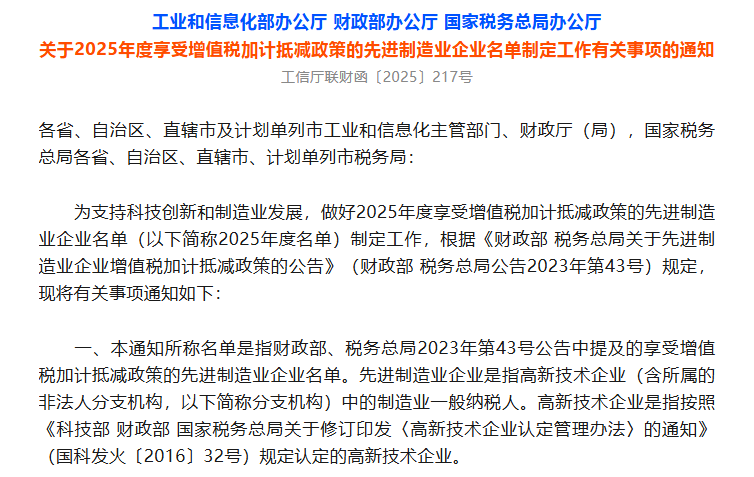

工业和信息化部办公厅 财政部办公厅 国家税务总局办公厅关于2025年度享受增值税加计抵减政策的先...